研究员:李洋洋

期货从业证号:F03095618

投资咨询证号:Z0018895 ]article_adlist-->观点摘要:

贵金属:

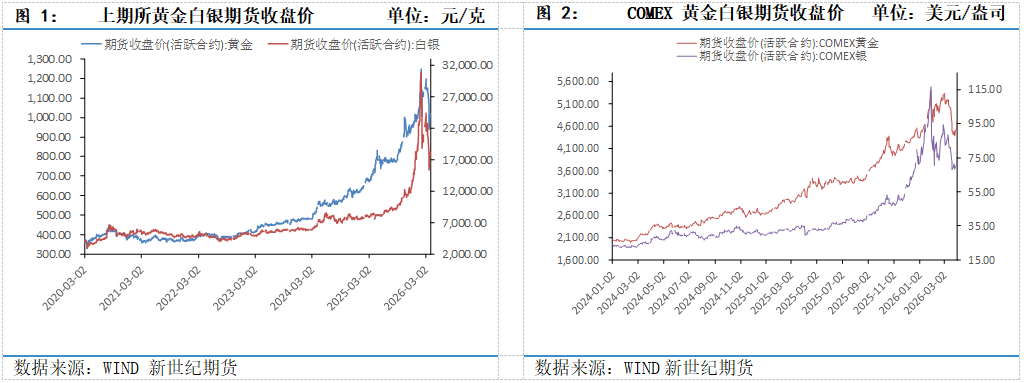

3月,COMEX黄金收出大阴线,开盘5360美元/盎司,收于4699.6美元/盎司,跌幅11.27%,最高达5434.1美元/盎司,最低至4100美元/盎司;COMEX白银收出阳线,开盘96美元/盎司,收盘75.345美元/盎司,跌幅20.17%,最高达97.3美元/盎司,最低至61.21美元/盎司。月初,美伊战争的打响打破了黄金的定价逻辑。虽然去美元化和地缘动荡的宏观叙事仍在,但影响金价的短期利率因素占上风。战后前两周,黄金走势纠结,一边是避险,一边是高油价带来的通胀预期上升,年内降息预期下降。在避险和通胀担忧的拉扯下,黄金窄幅震荡为主,最终避险让步于实际利率,通胀担忧和流动性需求占据主导因素,金价大幅调整,呈现黄金和原油价格反向波动的态势。

中东局势的发展和美联储货币政策是近期影响贵金属的核心驱动,避险、通胀和利率三大因素影响金价波动,不同时期市场交易的核心因素可能不同。目前来看,边谈边打、霍尔木兹海峡在伊朗的管理下通航是中东局势的基准情形,在该情形下,市场可能会持续交易冲突升级的可能性,黄金的避险属性占优,同时随着战事时间的延长,经济滞胀担忧增加,黄金作为抗滞胀资产受到追捧,但美联储加息预期会扰动黄金上涨趋势,整体或呈现低点不断抬升的震荡上行趋势。若中东局势升级为全面战争,黄金避险属性凸显,上涨趋势更加顺畅。相反,若和谈顺利,则回归实际利率逻辑,更多受美联储货币政策影响。建议持续关注霍尔木兹海峡通航情况及美联储表态和利率预期。

风险点:

1.中东局势变化; 2.美联储货币政策变化; 3通胀预期。

一、行情回顾

3月,COMEX黄金收出大阴线,开盘5360美元/盎司,收于4699.6美元/盎司,跌幅11.27%,最高达5434.1美元/盎司,最低至4100美元/盎司;COMEX白银收出阳线,开盘96美元/盎司,收盘75.345美元/盎司,跌幅20.17%,最高达97.3美元/盎司,最低至61.21美元/盎司。月初,美伊战争的打响打破了黄金的定价逻辑。虽然去美元化和地缘动荡的宏观叙事仍在,但影响金价的短期利率因素占上风。战后前两周,黄金走势纠结,一边是避险,一边是高油价带来的通胀预期上升,年内降息预期下降。在避险和通胀担忧的拉扯下,黄金窄幅震荡为主,最终避险让步于实际利率,通胀担忧和流动性需求占据主导因素,金价大幅调整,呈现黄金和原油价格反向波动的态势。

美伊战争以来,霍尔木兹海峡实质性封锁,油价大幅上涨,布伦特原油最高达到120美元左右,推升通胀预期,市场对今年的降息预期已基本排除,转向利率更高更久预期,这意味着持有无息资产黄金的机会成本更高,从而使得金价承压。同时,流动性需求使得资金流出黄金,一是战事导致油价报涨、股市波动加剧,很多机构需要追加保证金,前期上涨的黄金获利盘趁机了结;二是海湾国家石油运不出去,石油收入大幅下滑,为缓解现金流压力,部分主权基金可能抛售黄金储备,增加市场实物供给。甚至出现一些国家如土耳其为了应对国内货币贬值压力和稳定市场,央行开始动用其黄金储备来获得流动性。之后,美伊双方呈现出缓和迹象,市场的通胀担忧下降,黄金价格现反弹。

二、影响因素分析

2.1美联储货币政策

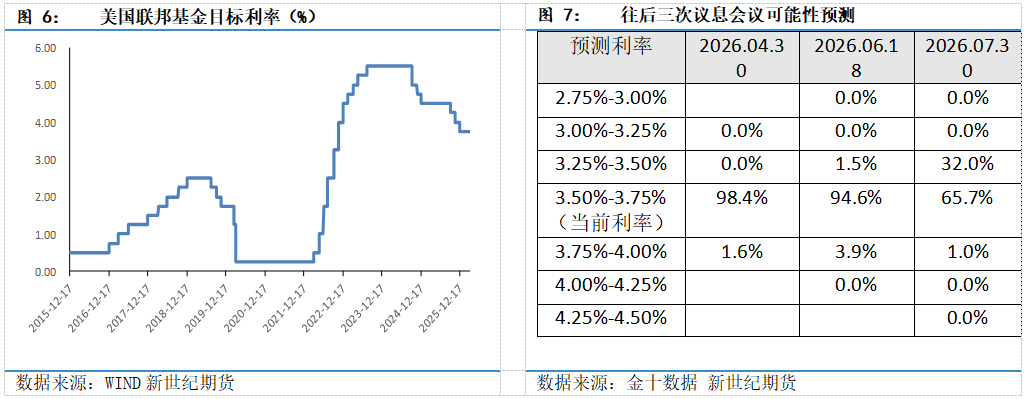

美联储3月议息会议如期暂停降息,利率仍维持在3.5%-3.75%,为今年以来连续两次暂停降息。本次会议声明变化不大,新增中东局势对美国经济影响的不确定性。

最新的经济预测方面,全面上调GDP增速预期,对2026年、2027年和2028年分别上调至2.4%、2.3%和2.1%,失业率上调2027年至4.3%,2026年仍为4.4%,通胀方面同步上调,2026年和2027年PCE及核心PCE均上调至2.7%和2.2%。但鲍威尔表示对本次的经济预测并没有很强的把握。点阵图显示,今年和明年各有一次降息,和上次一致,分歧有所减轻。

新闻发布会上,鲍威尔表示,美国就业增长有所放缓,与移民减少和劳动参与率下降有关;通胀方面已取得一定进展,但相较于2%的目标仍偏高,通胀的坚挺与关税有关有望逐步消化,至于能源通胀,鲍威尔表示通常会选择忽略,但同时表示如果没有看到通胀进一步改善,不会考虑降息。

美联储吸取了历次通胀失控的教训,在通胀压力显现时保持更加谨慎的政策立场,市场随即削减对降息的预期。年初时,市场还普遍预计美联储今年可能降息2-3次,而随着油价上涨和通胀风险偏向上行,这一预期已明显下调。

3月30日,鲍威尔在哈佛大学活动上表示,通胀预期“在短期之外依然锚定良好”。政策制定者可能需要对冲突带来的影响作出反应,但目前还没到那一步。长期通胀预期看起来仍然处于可控范围内,但美联储正在密切监测这些预期,以评估美国和以色列对伊朗战争带来的影响。在鲍威尔讲话后,市场取消了对加息的押注,并开始计入2026年降息的可能。

据CME“美联储观察”:截至4月1日,美联储4月保持当前利率概率为98.4%,加息25个基点的概率为1.6%。6月保持当前利率概率为94.6%,累计加息25个基点的概率为1.5%,累计降息25个基点的概率为3.9%。7月保持当前利率概率为65.7%,累计降息25个基点的概率为32%,累计加息25个基点的概率为1%。

2.2 美国经济基本面

通胀方面,美国1月核心PCE物价指数同比涨3.1%,与预期一致,高于上个月的3.0%;美国1月核心PCE物价指数环比涨0.4%,与预期和前值一致。美国1月PCE物价指数同比涨2.8%,不及预期和前值的2.9%;美国1月PCE物价指数环比涨0.3%,与预期一致,低于前值的0.4%。美国2月未季调CPI同比涨2.4%,与预期一致,同上月一致;美国2月季调后CPI环比涨0.3%,与预期一致,高于上月的0.2%。美国2月未季调核心CPI同比涨2.5%,与预期和上月一致;美国2月季调后核心CPI环比涨0.2%,与预期一致,较上月0.3%下降。美国2月PPI同比涨3.4%,超过预期和前值的2.9%;美国2月PPI环比涨0.7%,超过预期的0.3%,高于前值的0.5%。

美联储最为倚重的核心PCE同比已经达到3.1%,核心CPI同比2.5%仍显著高于美联储2%的政策目标,PPI同比增速创下一年来最高纪录,说明美国通胀降温进程已明显停滞。结构上看,居住通胀有所降温,进口依赖度较高的商品明显上涨,关税的成本传导初见端倪;上游通胀压力正在全面积累,尚未充分传递至终端消费。

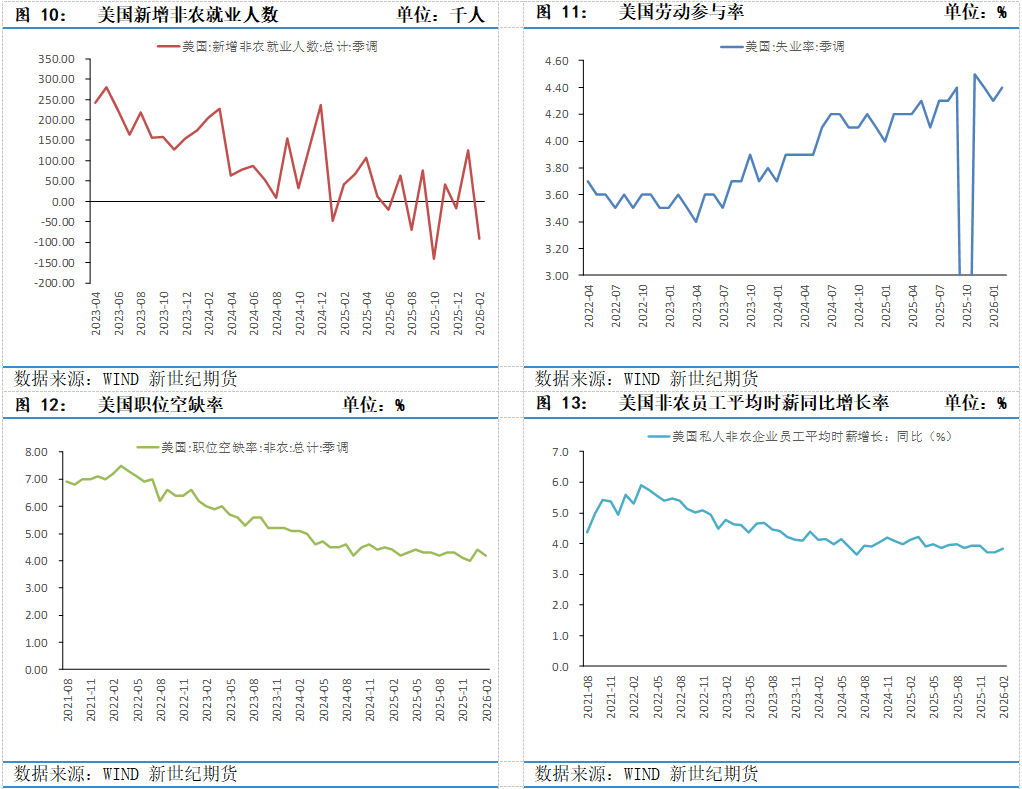

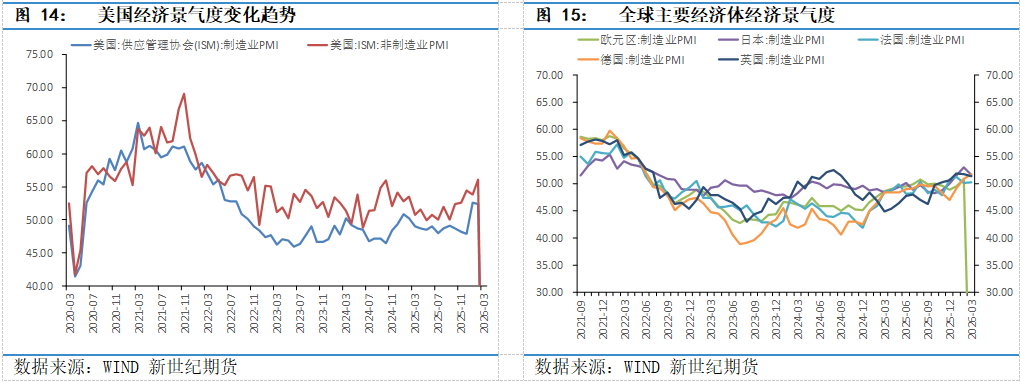

需求方面,美国2月ISM制造业PMI为52.4%,超过预期的51.8%,小幅低于上月的52.6%,连续第二个月站上荣枯线,标志着2025年长达11个月萎缩期的结束得到确认,但扩张势头有所放缓,需求最旺盛的行业主要集中在AI硬件相关、半导体及国防工业领域,与近年产业政策扶持的方向高度吻合。美国2月ISM非制造业PMI为56.1%,大幅高于预期的53.5%和前值的53.8%,不仅连续九个月处于扩张区间,更创下自2022年8月以来的最高水平,表明美国服务业增长动能强劲。

就业方面,美国2月季调后非农就业人口为减少9.2万人,大幅低于预期的新增5.9万人,前期为新增12.6万人,同时下修前值,截至2月,三个月平均新增就业已降至仅0.6万人;美国2月失业率为4.4%,较上月上升,高于预期的4.3%;美国2月平均每小时工资同比涨3.8%,超过预期和前值的3.7%,环比涨0.4%,超预期的0.3%,与前值一致。美国2月ADP就业人数6.3万人,超预期的5万人,大幅高于前值的1.1万人。美国2月非农就业人数转为负增长且下修上月就业数据,失业率上行,显示美国劳动力市场增长动能持续衰减,而时薪同比涨幅超预期,表明工资成本压力仍然存在。

结合以上数据可以看出,美国经济呈现极为矛盾的现状,即制造业温和扩张、服务业增长强劲、通胀压力未见消退而就业相对疲软,就业端要求降息,而需求端和价格端要求紧缩,美联储面临双向平衡的困境,在后续经济情况进一步明确方向之前,美联储或保持耐心等待。

值得注意的是,地缘冲突带来的供应扰动尚未计入数据,美伊冲突以来,油价大幅上涨,布伦特原油最高涨幅达到70%并维持在100美元附近高位。根据大摩测算,油价每上涨10%,或降低实际GDP增长约0.1个百分点,历史经验表明,原油价格每上涨10%,美国核心个人消费支出价格指数(PCE)通胀指标或上升0.1个百分点。美联储政策决策的关键变量已从美国国内经济数据转向中东地缘局势和能源价格走势。

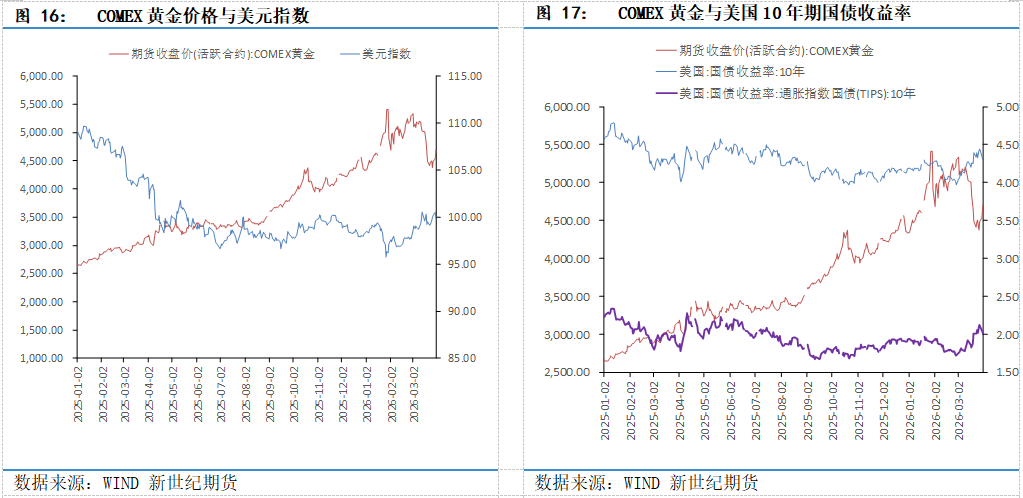

2.3 美元指数和美债收益率

黄金的货币属性对应黄金对美元指数的替代性,美元指数与金价负相关性较明显。一是美元是黄金的计价货币,黄金若本身价值不变,美元下跌则标价上行。二是黄金具有货币属性,在储备功能上与法定货币存在替代关系,在全球货币信用体系出现波动时,往往会导致主要央行黄金储备上行,对黄金的需求上升。美国国债收益率作为实际利率的代表,可以反应真实的资金成本。黄金的金融属性是指黄金本身没有利息偿付,持有黄金的机会成本即基于法定货币体系下资产可得的收益率,是影响黄金投资价值的主要因素。因此,实际利率可以作为衡量黄金的机会成本,经验上与黄金价格高度负相关。

本月中上旬,整体呈现出美元指数和美债收益率同步走高而黄金大幅下挫的态势,符合传统的负相关关系。美伊战争改变了黄金由避险驱动转向实际利率驱动的定价逻辑,形成油价上涨→通胀预期升温→降息预期收敛→美债收益率走高的核心链条。18日,美联储3月议息会议召开,维持利率不变,显示了谨慎的态度,市场排除今年降息的可能,甚至开始计价加息。同时,在流动性的极端恐慌下,黄金作为前期涨幅较高且易变现的资产被大幅抛售,导致金价大幅下跌,其中美元指数维持在100美元附近,美国十年国债收益率连续上涨,最高一度触及4.4%,而金价最低跌至4100美元。但在月末,黄金和美指、美债呈现了同步上涨态势,显示出市场对通胀担忧交易向经济衰退担忧交易,随着美伊战争进入第五周,黄金的避险属性开始显现。

2.4 风险事件

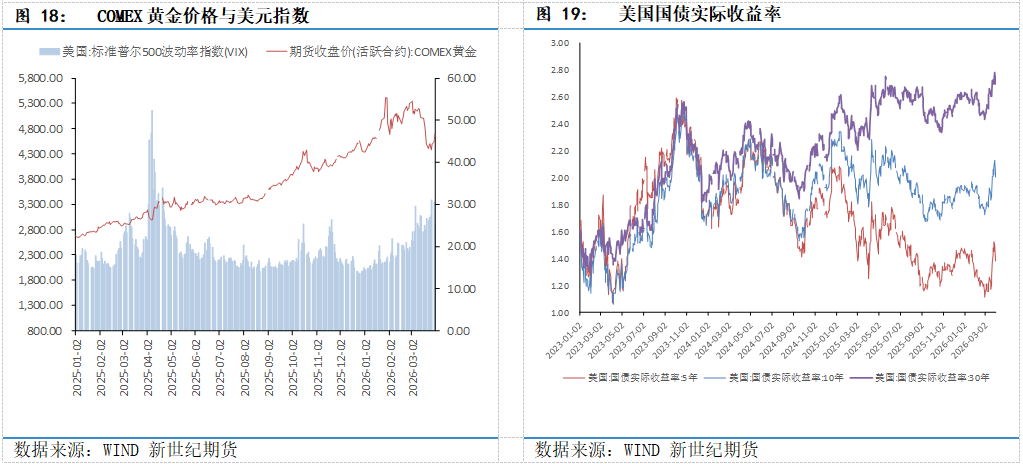

2月28日,美国和以色列对伊朗发动联合军事打击,伊朗随后对美军基地和以色列目标发起报复性袭击,中东战事瞬时紧张,随着美伊战争的打响,霍尔木兹海峡商业航运实质性中断,战事不断升级,从军事打击到能源打击再到可能的陆战,VIX指数维持高位并曾一度涨至30以上,然而,黄金在实际利率定价框架内和流动性需求下,避险属性并未有所表现,反而呈现下跌走势。3月23日,美国通过巴基斯坦向伊朗提交15点停火方案,26日伊朗提出结束战争的5项条件,但同时美国持续向中东增兵,美以对伊朗的空袭力度加大,战火范围也在扩大,外溢至黎巴嫩、叙利亚、也门等地,呈现出一边谈判一边战事升级的态势,中东局势仍存在较大的不确定性。

2.5 投资者持仓

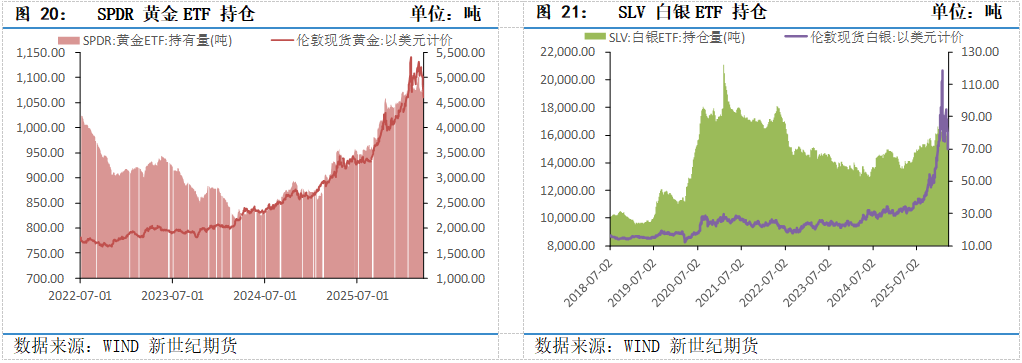

黄金ETF是黄金市场上主要的做多力量,ETF的动向也是反映黄金投资需求的重要量化指标。目前全球共有5只黄金ETF产品,而其中SPDR Gold Trust为全球最大黄金ETF,其投资需求正是过去几年金价持续升势的主要影响因素之一。从图19和图20可以看出截止3月31日,SPDR黄金ETF持仓为1047.28吨,当月流出54.05吨。SLV白银ETF为15274.28吨,当月流出718.12吨。本月黄金和白银持仓均有所流出,金银ETF持仓均呈现下滑趋势,体现市场情绪变化。

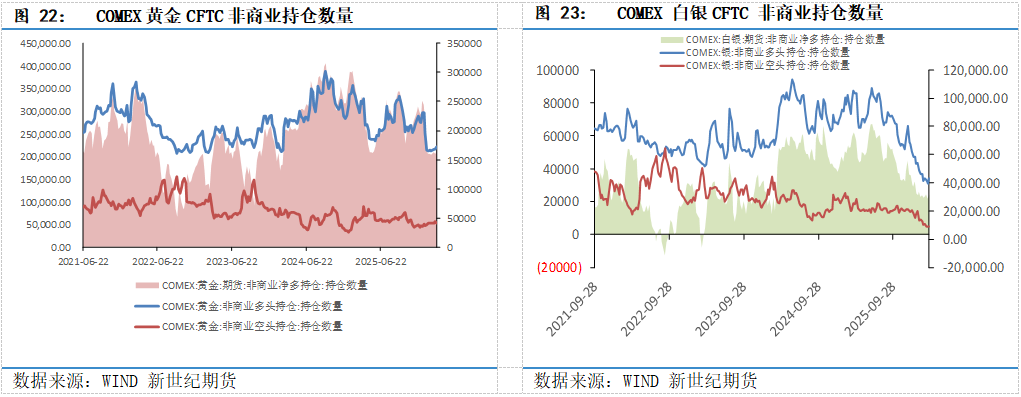

从CFTC黄金非商业持仓水平来看,截至3月24日当周,COMEX黄金投机净多头头寸为168327张,较上月末增加9150张;COMEX白银投机净多头头寸为24673张,较上月末增加2413张。金银净持仓均有所增加,说明投机者对黄金白银的看多意愿。

三、小结与交易策略

中东局势的发展和美联储货币政策是近期影响贵金属的核心驱动。一方面,油价上涨→通胀预期升温→降息预期收敛→贵金属承压的实际利率逻辑是影响贵金属价格的短期因素;另一方面,短期局势的升级可能带来流动性冲击,使得金价承压,但同时地缘风险和经济衰退担忧引发避险资金涌入黄金。因此,避险、通胀和利率三大因素影响金价波动,不同时期市场交易的核心因素可能不同。目前来看,边谈边打、霍尔木兹海峡在伊朗的管理下通航是中东局势的基准情形,在该情形下,市场可能会持续交易冲突升级的可能性,黄金的避险属性占优,同时随着战事时间的延长,经济滞胀担忧增加,黄金作为抗滞胀资产受到追捧,但美联储加息预期会扰动黄金上涨趋势,整体或呈现低点不断抬升的上涨趋势。若中东局势升级为全面战争,黄金避险属性凸显,上涨趋势更加顺畅。相反,若和谈顺利,则黄金回归实际利率逻辑,更多受美联储货币政策影响。建议持续关注霍尔木兹海峡通航情况及美联储表态和利率预期。

免责声明

1.本报告中的信息均来源于可信的公开资料或实地调研资料,我公司对这些信息的准确性及完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或征价,交易者据此作出的任何投资决策与本公司和作者无关,请交易者务必独立进行交易决策。我公司不对交易结果做任何保证,不对因本报告的内容而引致的损失承担任何责任。

2.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同甚至相反的意见。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且无需另行通告。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

4.本报告版权仅为浙江新世纪期货有限公司所有。未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘生傲